O Instituto de Tecnologia da Construção (ITeC) apresentou as conclusões do relatório de inverno Euroconstruct com a situação e as previsões do setor da construção na Europa. Daqui se extrai que o setor da construção civil será o principal motor do setor, cujas previsões para o exercício 2023-24 são negativas (-1,8% face a 2022). O agravamento da construção residencial seria a principal causa desta perda de produção.

No anterior relatório da Euroconstruct, previa-se que 2023 e 2024 seriam dois anos difíceis para o setor da construção europeu, com problemas tanto do lado da oferta (custos muito elevados, tanto de execução como financeiros) como do lado da procura (principalmente o privado, mas o público também começa a ficar vulnerável). A médio prazo, esperava-se que a situação começasse a recuperar em 2025, de modo que o biénio 2023-24 não fosse o prelúdio de uma verdadeira recessão, mas um parêntese durante o qual o setor recuaria para posições mais prudentes enquanto o ambiente que se estava a normalizar.

O novo cenário que acaba de ser publicado mantém, no fundo, a mesma história. No entanto, introduz uma mudança notável: haverá perda de produção durante o hiato de 2023-24. O setor europeu da construção está a caminho de fechar o exercício financeiro de 2024 -1,8% abaixo de 2022, expresso a preços constantes. Não é uma queda extrema mas, como referência, no mesmo biénio espera-se que o PIB europeu cresça 2,6%.

No detalhe por país, muitas exceções ao comportamento médio da contração são esperadas durante 2023-24. Um grupo de seis países cujo mercado conjunto equivale a um terço do total da Euroconstruct tem a possibilidade de manter os seus níveis de produção, dentro dos quais figuram dois pesos pesados ??como França e o Reino Unido. Outro grupo mais pequeno, onde se situa Espanha, ambiciona crescer cerca de 5% neste biénio. Há também exceções negativas, como os cinco países que esperam contrair mais de -6% e que, por incluírem Itália e Holanda, representam quase um quarto do mercado Euroconstruct.

entre a produção prevista para 2024 e a registrada em 2022, a preços constantes...")

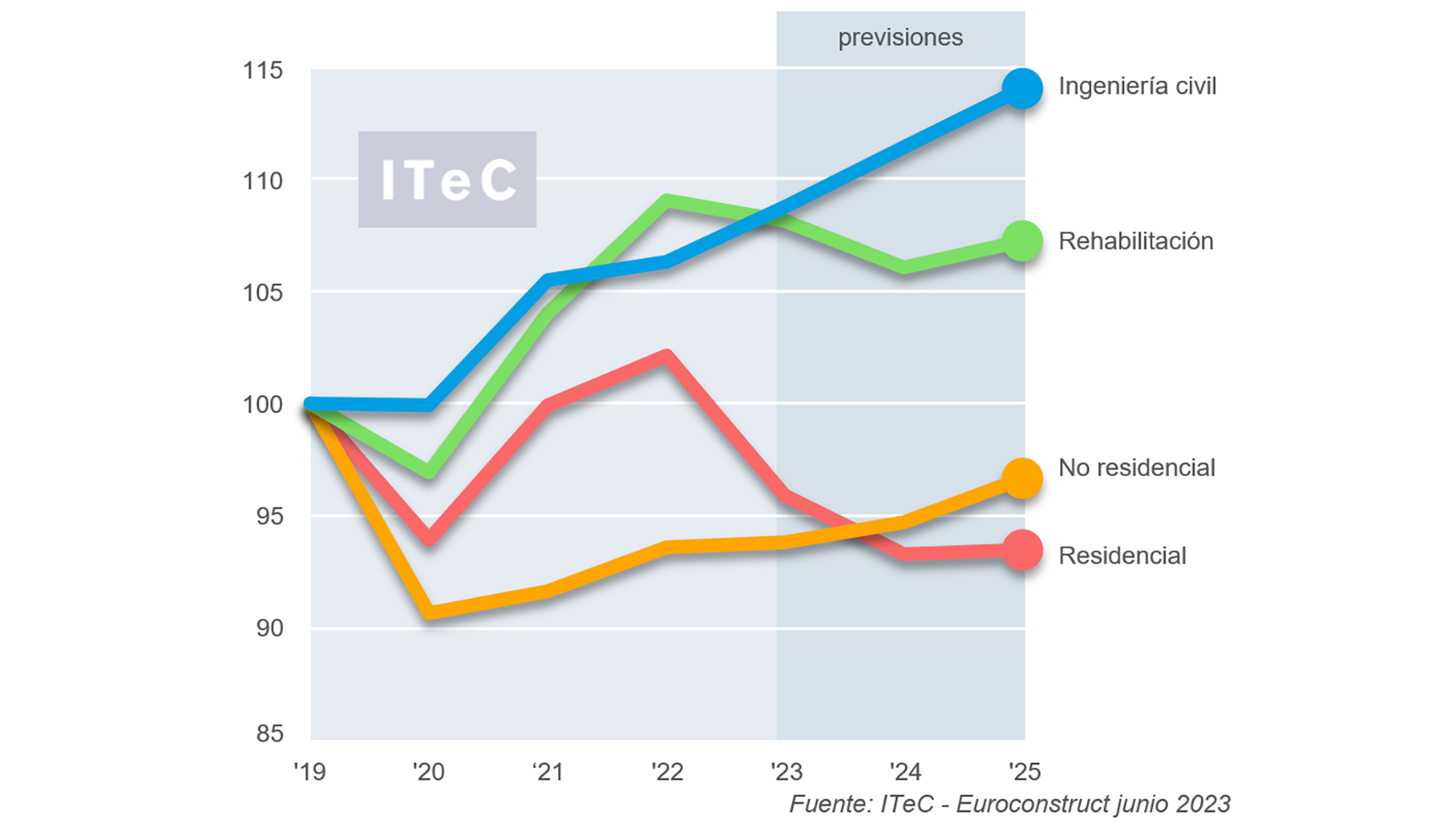

O agravamento da projeção para o setor de construção é consequência quase que exclusiva do agravamento da construção residencial nova. As vendas sofrem, e posteriomente as taxas de juros de hipotecas dobram na maioria dos países europeus em 2022, e triplicam na Finlândia, Eslováquia, Suíça e Reino Unido. Os preços vêm em queda há alguns trimestres e é hora de reconsiderar até que ponto é sensato colocar em operação toda a carteira de projetos que até recentemente se acreditava que o mercado absorveria sem problemas. Os países nórdicos e os do leste, que em alguns casos já apresentavam sintomas de superaquecimento, retrairam-se de forma muito intensa nos últimos meses. Assim, a previsão de produção para 2023 reflete uma queda de -6,1%, praticamente igual à sofrida em 2020. A intensidade e o imediatismo deste ajuste farão com que nos anos seguintes não seja necessário continuar a cortar muito mais, de modo que a previsão para 2024 é limitada a -2,7% e a projeção para 2025 é de +0,2%.

A construção não residencial poderá atravessar o biénio 2023-24 sem que a produção sofra perdas, mas também sem apresentar avanços significativos (0,2% em 2023 e 0,9% em 2024). Apesar de estar sujeita às mesmas condições negativas que a habitação, a construção não residencial não precisa de reajustar a oferta em baixa com tanta urgência, porque este reajuste já acontece desde a pandemia. Com efeito, a produção residencial no final de 2022 ainda estava -6,4% abaixo da de 2019, com apenas três nichos de mercado acima dela: logística, construção industrial e edifícios para uso sanitário. Assim, com escritórios e construções comerciais fora do alcance da recuperação, o subsetor não residencial não precisa de contrair tanto a produção para se adaptar à situação atual de procura precária e rentabilidade incerta. A projeção para 2025 (2,1%) é mais expansiva do que para habitação, apesar de detetar um certo esgotamento do nicho logístico, incapaz de prolongar por mais tempo o seu ciclo de alto crescimento.

O agravamento do ambiente não afetou as projeções para a engenharia civil, onde se concentram as maiores expectativas de crescimento. A rigor, a previsão não contempla grandes avanços (entre 2,3% e 2,5% ao ano para 2023-25), mas são suficientes para superar os demais subsetores e a própria previsão para o PIB europeu. Uma força extra que muito tem a ver com o facto de a engenharia civil já ter planeado um ciclo de crescimento que compensasse a relativa austeridade dos anos 10. A irrupção da covid, a invasão da Ucrânia e os subsequentes “choques” na economia não só não interromperam este ciclo favorável para as infraestruturas, como lhe deram ainda mais sentido. Em comparação com o relatório anterior, a infraestrutura ferroviária continua a ser o nicho mais expansivo. E a infraestrutura de energia está a rever a previsão para cima, prova de que estão a ser tomadas medidas para tornar possível a desconexão dos combustíveis fósseis da Rússia.

A conferência de verão Euroconstruct foi organizada pelo EIB, o membro holandês do grupo. A próxima reunião do fórum Euroconstruct será realizada em Dublin, durante os dias 31 de novembro e 1 de dezembro, organizada pela Ernst & Young, o membro irlandês do grupo.

16/06/2025

26/05/2025

www.engeobras.pt

Engeobras - Informação para a Indústria de Construção Civil, Obras Públicas e setor mineiro